Empresas estatales otra vez (6): Al cuerno con las tarjetas de crédito

Ésta es precisamente la clase de noticias sobre las cuales deberían estar vigilantes los que dijeron que estarían atentos a que no se estropee el modelo económico. Se trata del anuncio del Banco de la Nación de que incursionará en el mercado de las tarjetas de crédito. Y claro, por sí sola esta nota no es para nada amenazante. Pero esto sumado a otras muchas iniciativas con las que se está avanzando, se pone en peligro la estabilidad macroeconómica de la que tanto nos enorgullecemos, porque todo en su conjunto va generando cargas a los recursos del Estado.

Déjenme repetirlo, porque ya sé que ésta va a ser la parte de la que se van a colgar los que apoyan esta clase de medidas: Cada una por separada quizás no sea crítica. Pero todo en su conjunto (subsidiar las tarifas de agua, subsidiar el consumo del gas, etc.) preocupa, porque no son las partidas en las que deberíamos estar gastando el dinero de todos los peruanos, mientras aún hay temas mucho más importantes que liquidar: Pobreza extrema, desnutrición, educación, etc. Lo demás no necesariamente es prioritario.

Entonces, vayamos por partes. Lo primero que hay que tener en cuenta es que el anuncio tiene la peor justificación del mundo. Uno, la tarjeta de crédito no es ni por asomo un producto de primera necesidad. Si estuviésemos hablando de acceso de crédito por parte de microempresarios informales para que puedan progresar, puede ser. Pero, ¿tarjetas de crédito? ¿En serio? No es por nada, pero hasta Cher Horowitz entendería que si vamos a gastar dinero de todos los peruanos, debería ser en algo que no es catalogado como un lujo.

¿Quién es Cher Horowitz? Aquí te paso su foto. Y antes de opinar date cinco segundos para definir si estás pensando en tarjeta de crédito o tarjeta de débito. Son cosas distintas.

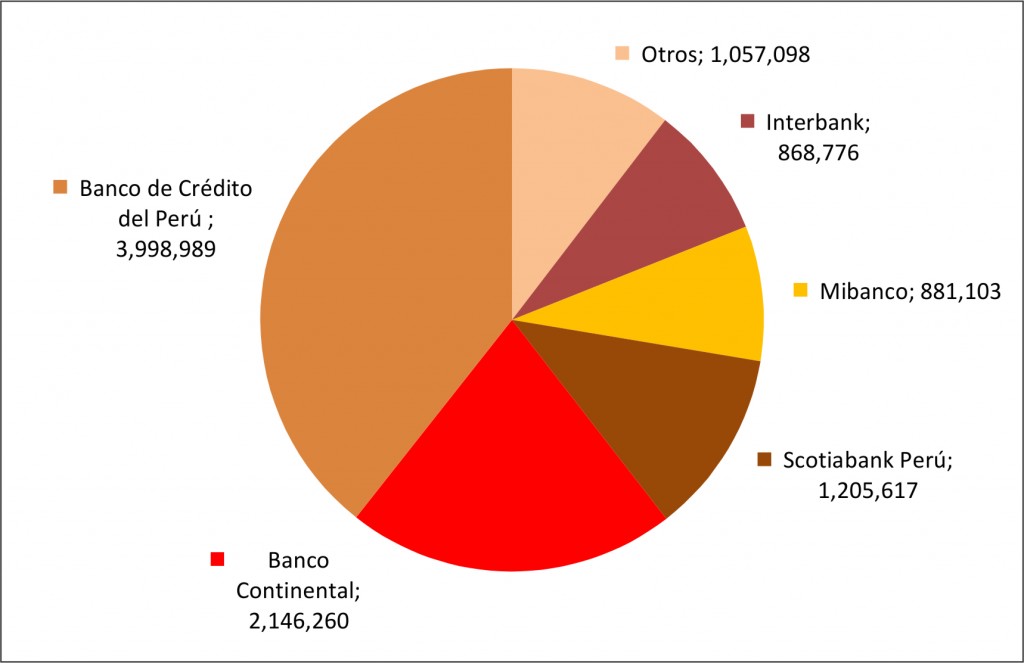

Dos, no hay absolutamente ninguna necesidad de que el Estado se meta a dar un servicio que el sector privado ya está dando. Más abajo le entro un poco más al aspecto teórico de esa justificación, pero lo que tiene que quedar claro es que hay oferta. Es mentira lo que alegan algunos defensores de esta pésima iniciativa, de que hay oferta insuficiente. Oferta hay. Si entran a la página de la SBS (el organismo del Estado que regular a los bancos y que hace un excelente trabajo, algo que ya alguna vez traté en otro post), encontrarán una sección de estadísticas. En ésta hay una parte especial para el tema de las tarjetas de crédito.

Ahí podrán ver que son doce bancos en el Perú que brindan el producto de la tarjeta de crédito. O sea, ahí no más ya no se aplica la cantaleta de que aquí hay un monopolio que hay que romper o que hay un oligopolio que se aprovecha de nosotros. Éste es un mercado competitivo que va a dejar de serlo gracias al Banco de la Nación. Los doce bancos en cuestión son: Banco Continental, Banco de Comercio, Banco de Crédito del Perú, Banco Financiero, Banco Interamericano de Finanzas, Scotiabank Perú, Citibank, Interbank, Mibanco, HSBC Bank Perú, Banco Falabella Perú y Banco Azteca Perú.

De estos bancos, todos están dando más y más tarjetas de crédito, lo que indica que el costo al que lo ofrece es uno que el mercado está tomando. Los únicos que han visto reducido el número de tarjetas de crédito que mantienen son el Banco de Comercio, el Scotiabank Perú y el Banco Azteca Perú. Desconozco las razones comerciales detrás de esto, pero en su conjunto, es un mercado en crecimiento. O sea, no tiene sentido que el Estado se meta a ofrecer un servicio que el sector privado ya está dando a un costo que la gente está dispuesta a tomar.

Tres, en economía hay una vaina llamada "incentivos perversos". Se refiere a cuando quieres hacer algo bueno, pero sin querer introduces incentivos a que otro haga algo que te arruina el plan. Esta vaina es crucial para entender por qué muchas iniciativas que involucran al Estado terminan causando más daño que bien. Esto de los incentivos perversos lo expliqué mejor aplicado a las políticas culturales en el Perú hace un tiempo. El caso es que la justificación con la que se pueden salir los promotores de que el Banco de la Nación dé tarjetas de crédito pueden ser muy loables, pero no van a funcionar por varias razones.

Más allá de la agobiante evidencia de que las empresas públicas no tienden a ser eficientes (ojo: no tienden, pueden serlo, pero no suele ser el caso), está el hecho de que al introducir este servicio público subsidiado -el de las tarjetas de crédito- se genera una oportunidad más para que el Estado aplique clientelismo. O sea, que perdone deudas para quedar bien con la gente luego. Y esto es algo que hace constantemente aún, así que no giren los ojos.

No se olviden que una empresa pública nunca va a quebrar. Tomen como ejemplo Petroperú, que está endeudada por más del valor de todos sus activos. Si ésta fuese una empresa privada, hace rato que habría dejado de funcionar y habría sido liquidada. Pero como puede seguir funcionando con el dinero de todos los peruanos, pasa piola. Es más, no tiene incentivo alguno a tomar decisiones empresariales eficientes y racionales. Puede hacer cualquier pachotada, salir a los medios a justificarlo con arengas políticas y pasa como si las webs.

Pues bien, esto de las tarjetas de crédito en el Banco de la Nación es básicamente eso: Una pachotada justificada con arengas políticas. Porque sustento técnico no tiene.

Cuatro, ni siquiera tiene justificación teórica. En economía -que es una ciencia-, hay razones que justifican que el Estado intervenga en un mercado de esta manera. En ese sentido, en este genial documento del IPE agrupan todas las empresas públicas que tenía el Perú en el año 2008. En la página 3 podrán ver el resultado de esa agrupación. Como podrán apreciar, casi ninguna tiene una justificación económica. La mayoría existen porque se les consideró "estratégicas". O sea, cualquier cosa.

Entre éstas está el Banco de la Nación. #digonomas.

Y ahora esta empresa estratégica nos viene con algo que no tiene ninguna clase de justificación real o razonable. Mientras tenemos dos millones de peruanos sin agua potable solamente en Lima, mientras tenemos niveles alarmantes de desnutrición en la selva peruana, mientras tenemos un déficit de oficiales de policía que arroja inseguridad ciudadana... ¿En qué va a gastar nuestro dinero el Banco de la Nación? Tarjetas de crédito subsidiadas. Bien ahí, Benito. Harto razonable.

(Dibujito de arriba: http://srittgers.blogspot.com)